こんばんは上田です。

やることなかったので大学の時みたいに新NISAについてレポート感覚でまとめてみました。

- はじめに

近年、日本では「貯蓄から投資へ」という流れが強まっている。少子高齢化や年金不安、物価上昇(インフレ)の影響により、個人が自ら資産形成を行う必要性が高まっている。その中で注目されている制度が「NISA(少額投資非課税制度)」である。本レポートでは、NISAの仕組み、特徴、メリット・デメリット、そして効果的な活用方法について考察する。

- NISAとは何か

NISAとは、投資で得た利益が非課税になる制度である。

通常、株式や投資信託で得た利益(配当金・売却益)には約20%の税金がかかる。しかしNISA口座で投資を行えば、この税金がかからない。

例えば、10万円の利益が出た場合:

• 通常口座:約2万円が税金 → 手取り8万円

• NISA口座:税金0円 → 手取り10万円

このように、利益をそのまま受け取れる点が最大の特徴である。

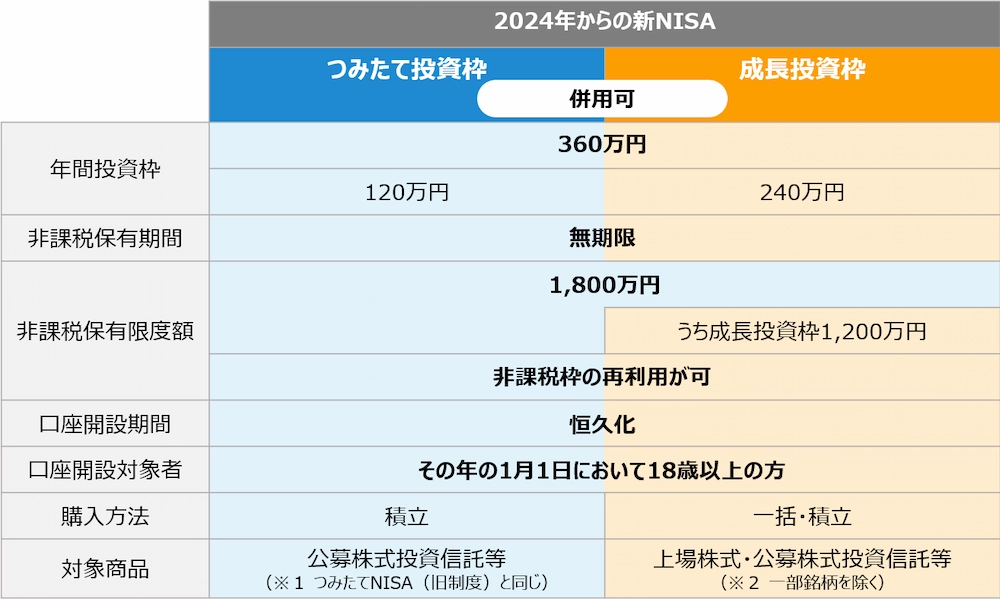

- 2024年からの「新NISA」の特徴

2024年から制度が大幅に拡充され、より使いやすくなった。

主なポイント

① 非課税期間が無期限

旧制度では5年・20年などの期限があったが、新NISAでは無期限になり、長期投資が可能。

② 年間投資枠の拡大

• つみたて投資枠:120万円

• 成長投資枠:240万円

• 合計:360万円/年

③ 生涯投資枠

最大1,800万円まで非課税で投資可能。

④ 併用可能

積立投資と個別株投資を同時に行える。

これらの変更により、長期的な資産形成に非常に適した制度へと進化した。

- メリット

① 税金がかからない

利益がそのまま手元に残るため、複利効果が大きくなる。

② 少額から始められる

月100円〜数千円でも可能で、初心者でも始めやすい。

③ 長期・積立・分散投資に最適

リスクを抑えながら堅実に資産形成できる。

④ 売却後に枠の再利用が可能

売却した分の投資枠が復活するため、柔軟な運用ができる。

- デメリット・注意点

① 元本保証ではない

投資なので価格変動リスクがあり、損失が出る可能性がある。

② 損益通算ができない

他口座の利益と損失を相殺できないため、損をすると税制上不利。

③ 短期売買には向かない

長期投資向けの制度であり、短期トレードにはメリットが少ない。

- 効果的な活用方法

初心者向け戦略

• つみたて投資枠 → インデックス投資信託(全世界株式・S&P500など)

• 毎月コツコツ積立(ドルコスト平均法)

中級者向け戦略

• つみたて投資+高配当株やETF

• 成長投資枠で個別株投資

長期目標例

• 老後資金

• 教育資金

• 住宅購入資金

• 将来の副収入作り

20〜30年の長期運用を行うことで、複利の力が最大化される。

- まとめ

NISAは、税制優遇を活用しながら効率よく資産形成ができる非常に有利な制度である。特に新NISAでは非課税期間が無期限となり、長期投資との相性が飛躍的に向上した。将来の経済的不安に備えるためにも、早期に始め、継続的に投資を行うことが重要である。

今後は、正しい金融知識を身につけ、自分のライフプランに合わせた資産運用を実践することが求められる。

おすすめはSBI証券です。

私は三井住友カードプラチナプリファードを使ってVポイントをザクザク貯めています。

SBI証券 https://www.sbisec.co.jp/ETGate/

三井住友カード https://www.smbc-card.com/camp/00002/index.jsp?dk=cpc-goo-brd-pr-213250

次回は三井住友カードNLについて語ります。