はじめに:なぜ「スマホ代」と「マネ活」がセットになるのか

日本のモバイル市場は、単なる「通信の安さ」を競う時代から、銀行・証券・決済といった「金融経済圏」をいかに取り込むかの時代へと突入しました。その中でKDDIが打ち出した戦略的回答が**「auマネ活バリューリンク」**です。

これは単なる通信料金の割引プランではありません。「au PAY」「au PAY カード」「auじぶん銀行」「auカブコム証券」というau独自の金融サービスを組み合わせることで、月々の支払いを実質的に抑え、かつ将来のための資産形成を加速させる**「家計のハブ(中心)」**としての役割を持っています。

1. 「auマネ活バリューリンク」の基本構造と最新状況

1-1. プランの定義と変遷

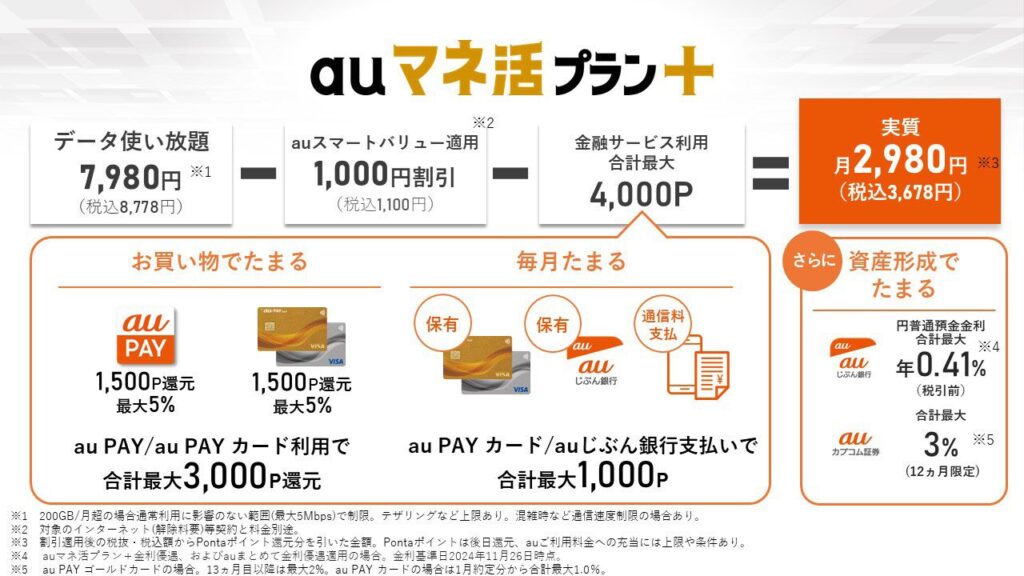

「auマネ活バリューリンク」は、データ使い放題の通信プランに、月額548円相当の「Pontaパス(旧auスマートパスプレミアム)」が標準で含まれたプランです。

- 2025年12月以前: 「auマネ活バリューリンクプラン」

- 2025年12月以降: 「auバリューリンク マネ活2」(現行の最新プラン)

現在、新規申し込みの主流は「マネ活2」に移行しています。旧プランと比較して、特に「auじぶん銀行」での金利優待や、au PAY カード利用時の還元率が強化されているのが特徴です。

1-2. 月額料金の仕組み

基本料金は一見高く見えますが、各種割引と「マネ活特典」を合算することで、実質的な負担額を大きく下げることが可能です。

- 基本料金: 約7,000円〜8,000円台(プランにより変動)

- 適用される主要割引:

- au PAY カードお支払い割: 月額187円割引

- auスマートバリュー(ネットセット割): 月額1,100円割引

- ※注意:マネ活プランでは、従来の「家族割プラス」の月額料金割引は適用されません(カウント対象にはなります)。その分、ポイント還元や金利優待で「個人の利益」を最大化する設計になっています。

2. 三大特典:マネ活プランが「最強」と言われる理由

このプランの真価は、月々の通信料を払うことで得られる「3つの強力な還元」にあります。

特典①:通信料お支払い特典(ポイント還元)

au PAY ゴールドカードで通信料を支払うと、最大で通信料金の合計額に対して20%〜33%(プランによる)ものPontaポイントが還元されます。

- 例えば、月額8,000円の支払いに対し、毎月1,500〜2,000ポイント近くが戻ってくる計算になります。これだけで年会費(11,000円)の大部分をカバーできる、驚異的な還元率です。

特典②:お買い物特典(決済還元)

日常の買い物を「au PAY(コード支払い)」または「au PAY カード」で行う際、還元率が上乗せされます。

- au PAY 残高チャージ還元: マネ活プラン限定の加算。

- ローソン等の提携店: Pontaパス特典と組み合わせることで、ポイントが数倍に膨れ上がります。

特典③:銀行あずけて特典(金利優待)

これが「マネ活」という名称の最大の由来です。auじぶん銀行と連携させることで、円普通預金の金利が大幅にアップします。

- 現在の最大金利: 年0.40%(税引前)以上。

- メガバンクの普通預金金利が上昇傾向にあるとはいえ、0.4%という数字は依然として業界トップクラス。100万円預けていれば、年間で4,000円(税引前)の利息が付く計算です。

3. 「Pontaパス」が標準装備されるメリット

「auバリューリンク」という名称に含まれる「リンク」の大きな要素が、**Pontaパス(旧auスマートパスプレミアム)**の標準付帯です。

- 毎週のクーポン: ローソンやマクドナルド、映画館(auシネマ割)などで使える割引券が定期的に配布されます。

- データ復旧・修理サポート: iPhoneやAndroidの故障時に、修理代金をPontaポイントでサポートしてくれる安心感。

- エンタメ特典: 音楽、映像、雑誌の読み放題が一部利用可能。

「マネ活2」では、これらのサービスがプラン料金に組み込まれているため、個別に契約するよりも割安、かつ「使い忘れ」がないのがメリットです。

4. メリットとデメリット:あなたが契約すべきかを見極める

メリット

- 「通信+金融」のシナジーが凄まじい: 通信、買い物、貯蓄、投資(auカブコム証券でのクレカ積立)のすべてがPontaポイントに集約されます。

- データ使い放題: 200GB/月までの超高速通信(制限後は5Mbps)が可能で、テザリングも大容量(プランにより60GB〜)。

- ゴールドカードとの相性: au PAY ゴールドカードを保有している場合、他社が追随できないレベルのポイント還元を受けられます。

デメリット

- 「家族割」の割引がない: 家族全員でauを使っていて、金融サービスに興味がない家庭の場合、従来の「使い放題MAX」の方が安くなるケースがあります。

- 条件が複雑: 「銀行口座開設」「カード作成」「設定」など、初期設定がやや面倒。これを「楽しいポイ活」と思えるかどうかが分かれ目です。

- 200GB制限: 2025年以降の新プランから、月間200GBを超えると5Mbpsに制限される仕様が加わりました。一般的な利用(動画視聴など)には十分ですが、固定回線代わりに使う超ヘビーユーザーは注意が必要です。

5. 【実践】マネ活プランで年間いくら得をするのか?(試算)

仮に以下の条件で運用した場合をシミュレーションしてみましょう。

- プラン:auバリューリンク マネ活2

- 決済:au PAY ゴールドカード

- 預金:auじぶん銀行(100万円)

| 項目 | 月間メリット | 年間メリット |

| 通信料ポイント還元 | 約1,600 pt | 19,200 pt |

| お買い物還元(5万円利用) | 約1,000 pt | 12,000 pt |

| 銀行利息(0.4%) | 約330 円 | 4,000 円 |

| Pontaパス クーポン利用 | 約1,000 円相当 | 12,000 円相当 |

| 合計 | 約3,930 円 | 47,160 円 |

ここからカード年会費(11,000円)を引いても、年間で約36,000円以上の利益が出ます。月額料金に換算すると、実質的に3,000円引きでスマホを使っているのと同義です。

6. よくある質問 (FAQ)

Q:格安SIM(UQ mobileやpovo)と比べてどうですか?

A: 単純な「通信費の安さ」ならUQやpovoが上です。しかし、月に20GB以上使う、かつ銀行や証券をauでまとめている人なら、マネ活プランの還元額が通信費の差額を上回り、「実質負担」で逆転することが多々あります。

Q:既にauの別プランに入っているけど、変更すべき?

A: auじぶん銀行に一定の預金がある、またはNISAなどをauカブコム証券で検討しているなら、今すぐ「マネ活2」への変更を推奨します。逆に、金融サービスを一切使わないなら、変更するメリットは薄いです。

7. まとめ:auマネ活バリューリンクは「賢者の選択」

「auマネ活バリューリンク(およびマネ活2)」は、もはや単なるスマホの料金プランではなく、**「資産形成のスターターキット」**です。

- 通信をauにまとめる。

- 支払いをau PAY ゴールドカードにする。

- 貯金をauじぶん銀行に置く。

この3ステップを踏むだけで、勝手にポイントが貯まり、勝手に利息が増えていく仕組みが完成します。複雑に感じるかもしれませんが、一度設定してしまえば、あとは日常を過ごすだけで家計が最適化されます。

「スマホ代が高い」と嘆くのではなく、「スマホを起点にお金を増やす」。そんな攻めの姿勢を持つユーザーにとって、auマネ活バリューリンクは2026年現在、最も合理的で強力な武器となるでしょう。

※本記事の内容は2026年4月時点の情報に基づいています。最新のキャンペーンや詳細な適用条件については、必ずau公式サイトをご確認ください。